-

宁波市高层次人才财务专员服务团专项会议在科信召开

为深入落实新时代人才强市战略,强化高层次人才创业创新的会计财务服务保障,助力人才企业快速健康发展,8月15日下午,市高层次人才财务专员服务团专项会议在浙江科信召开。会议由财务专员服务团团长罗国芳主持,宁波市委组织部高层次人才服务中心主任杜愚,宁波市注册会计师协会副秘书长沈晓晖,宁波市资产评估协会副秘书长项立峰出席并讲话,服务团成员代表参加会议。 会上,来自浙江科信、浙江德威、宁波世明、鄞州汇科等财务专员代表分别对个人工作进行了汇报,同时交流分享了实际工作中发现的亟待提升和解决的问题:比如,被大家…

-

关于搬迁补偿款会计处理的详细分析

(来源:公司公告)

-

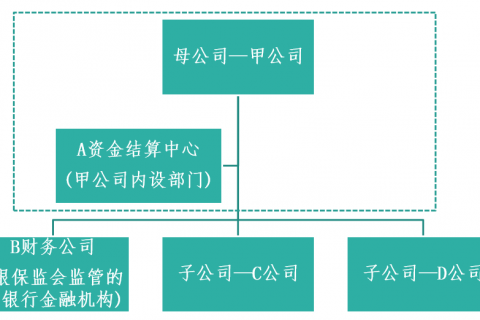

财政部发布《金融工具准则应用案例——资金集中管理会计处理》

财政部发布《金融工具准则应用案例——资金集中管理会计处理》 为帮助企业和财务报表使用者恰当理解及运用《企业会计准则解释第15号》中“关于资金集中管理相关列报”的内容,财政部于2022年1月24日发布了《金融工具准则应用案例——资金集中管理会计处理》。该应用案例提供了三个例子,分别适用于不同的资金集中管理情形,以会计分录的形式进一步阐释了解释第15号的相关要求。本期快讯在附件全文转发此次发布的应用案例,供您阅读使用。 〖技术标准部提示〗 案例中企业集团股权架构如下图所示: 案例假设了三种情形: 情…

-

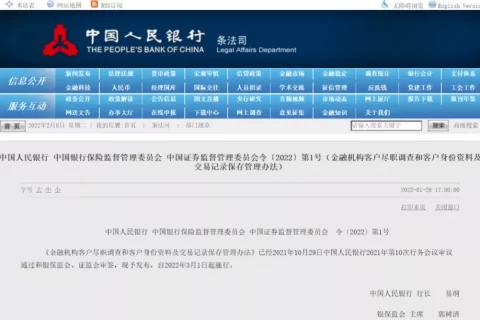

紧急通知!3月1日起,个人存取现金超5万元需登记资金来源或用途!几乎关系到每个人和单位!

3月1日起,个人存取现金超5万元需登记资金来源或用途!几乎关系到每个人和单位! 央行紧急通知!个人存取现金5万以上需登记资金来源或用途! 中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会三部门联合印发《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(以下简称《办法》) 划重点: 1、个人办理单笔5万元以上存取款业务, 需登记资金的来源或者用途; 2、个人办理现金汇款、票据兑换、实物贵重金属、购买金融产品等一次性交易单笔5万元以上,需登记资金的来源。 3、非账…

-

财政部有关负责人就修订出台《事业单位财务规则》答记者问

近日,财政部公布《事业单位财务规则》(财政部令第108号,以下简称《规则》),对原《事业单位财务规则》(财政部令第68号,以下简称68号令)进行了修订。为方便各方面了解落实《规则》有关内容,财政部有关负责人就《规则》相关问题回答了记者提问。 问:《规则》修订的背景和意义是什么? 答:68号令自2012年4月1日施行以来,在规范事业单位财务行为、提高财务管理水平、促进事业单位发展等方面,发挥…

-

关于企业信用报告查询的公告

为深入践行“征信为民”理念,人民银行征信中心浙江省分中心指导辖内部分商业银行开通了企业征信查询线上查询渠道。线上查得的信用报告与人民银行柜台查询完全一致,具有同等效力,且不需额外提供纸质资料。目前正值企业年审季,同时也是疫情防控期,为减少人员密切接触,征信中心浙江省分中心联合浙江省注册会计师协会,倡导企业在年审过程中优先使用线上渠道查询企业信用报告,现将有关事项公告如下: 一、已开通线上查询渠道的银行 浙江省内工商银行、农业银行、中国银行、建设银行、交通银行、中信银行、浦发银行、招商银行、广发银…

-

新租赁准则下关联方经营租赁合并层面如何抵消?

问题:新租赁准则下经营租赁如何在合并层面进行内部抵消? 问 视野网友: 请问下同一控制下集团内部怎么抵消新租赁准则带来的影响?之前翻看了《新租赁准则应用指南》没有找到具体应对操作,请问具体有哪个政策文件可以参考吗,谢谢! 答 视野版主chenyiwei: 新租赁准则下,如果出租人按经营租赁处理,而承租人确认使用权资产和租赁负债,则由于两者的会计模式不对等而不能直接抵销两者之间的交易。但有一点是明确的:合并报表层面应将租赁资产作为自用固定资产,其账面价值即为出租人个别报表中的账面价值;同时抵销承租…

-

2021年报编制需关注的会计准则相关规定及监管要求

2014年以来,财政部陆续修订或制定了基本准则和长期股权投资、合并财务报表、收入、金融工具、租赁等十项具体会计准则,目前中国的企业会计准则体系由一项基本准则和42项具体准则以及15项企业会计准则解释构成。其中,新金融工具系列准则、新收入准则和新租赁准则等三大准则分别于2018年起分类分批执行,2021年进入全面实施阶段。 作为企业会计准则相关指引,财政部近三年陆续发布了收入、租赁、股份支付和PPP会计处理等准则或业务相关的5批应用案例,以及长期股权投资、收入、金融工具、债务重组等准则或业务相关的…

-

证监会:会计师事务所从事证券服务业务合规手册

会计师事务所从事证券服务业务合规手册 前 言 审计制度是资本市场最基础、最重要的制度安排之一。长期以来,会计师事务所作为资本市场“看门人”,为上市公司等市场主体提供鉴证服务,对其财务信息履行核查把关职责,为提高资本市场财务信息披露质量、保护投资者合法权益、发挥资本市场优化资源配置功能等提供了基础保障。 2020 年 3 月,新《证券法》正式实施,取消了会计师事务所从事证券服务业务资格审批,调整为备案管理,会计师事务所进入资本市场执业已无任何门槛条件。此举意在发挥市场机制,激发市场活力,优化市场生…

-

【实务研讨】2021年年报需关注的其他16个会计准则实施重点技术问题

链接:致同解读《2021年年报应予关注的会计准则实施重点技术问题》https://mp.weixin.qq.com/s/BNIWoGLKOGH1m7mx8myMlA 目录 1、非交易性权益工具投资指定为“其他权益工具投资”时,应注意是否满足指定的条件和核算单元是否恰当。 2、应收票据贴现或背书时是否应列报为“应收款项融资”需注意是否满足业务模式中“出售”的判断标准。 3、结构性存款和货币市场基金投资的分类需考虑合同现金流量特征是否与基本借贷安排一致。 4、关联方往来款计提减值准备应恰当考虑发生…