财政部发布《金融工具准则应用案例——资金集中管理会计处理》

财政部发布《金融工具准则应用案例——资金集中管理会计处理》

为帮助企业和财务报表使用者恰当理解及运用《企业会计准则解释第15号》中“关于资金集中管理相关列报”的内容,财政部于2022年1月24日发布了《金融工具准则应用案例——资金集中管理会计处理》。该应用案例提供了三个例子,分别适用于不同的资金集中管理情形,以会计分录的形式进一步阐释了解释第15号的相关要求。本期快讯在附件全文转发此次发布的应用案例,供您阅读使用。

〖技术标准部提示〗

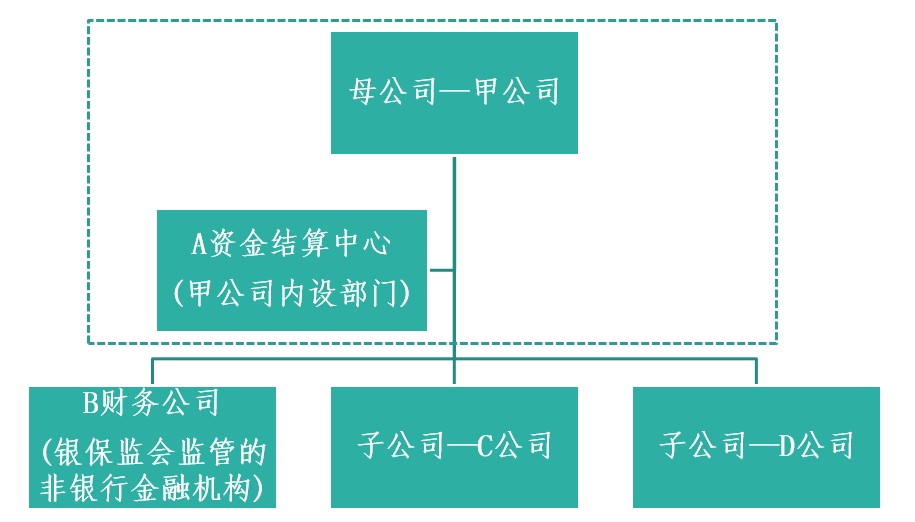

案例中企业集团股权架构如下图所示:

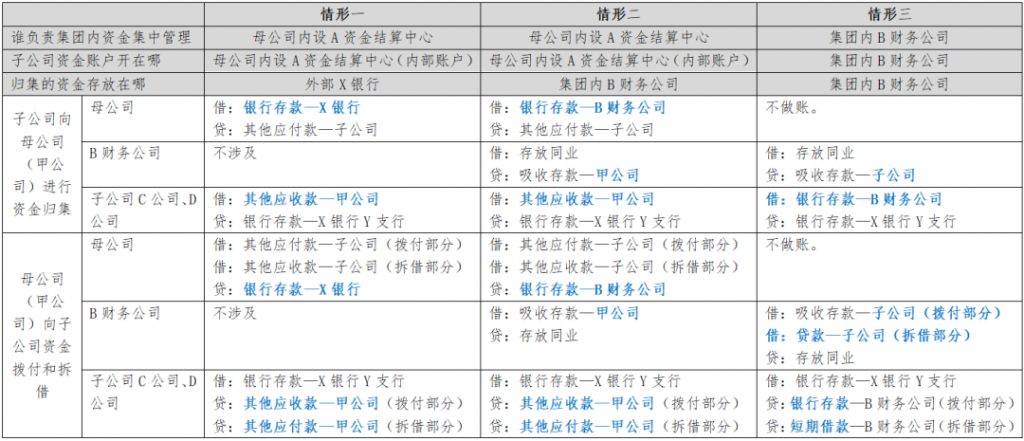

案例假设了三种情形:

情形一和情形二均是由母公司内部部门(资金结算中心A)负责集团内资金集中管理,子公司C公司和D公司均在资金结算中心A开设内部账户,但情形一和情形二存在以下区别:情形一归集的资金存放在集团外的X银行,情形二归集的资金存放在集团内B财务公司;

情形三由集团内B财务公司负责集团内资金集中管理,子公司C公司和D公司各自在B财务公司开设账户。

三种情形下在发生资金归集和拨付、拆借时各会计主体的会计分录汇总如下表。

针对上述三种情形,补充提示如下:

对比情形一和情形三,A资金结算中心与B财务公司的主体特性存在本质区别:B财务公司是依法接受银保监管理监督的非银行金融机构,而A资金结算中心仅为甲公司内部机构(不是接受银保监管理监督的非银行金融机构),因此集团内公司存放在B财务公司的款项和从B财务公司拆借的款项分别在银行存款和短期借款科目中核算,而归集到A财务结算中心内部账户的款项和从A财务结算中心拆借的款项分别在其他应收款和其他应付款科目中核算。

从合并财务报表的角度看,情形二和情形三中整个集团的资金均归集存放在财务公司,看上去比较相像。但从子公司角度看,会计处理差别很大:情形二由母公司甲公司内设部门A财务结算中心负责集团内资金归集,相应款项存放于母公司甲公司以其自身名义在B财务公司开设的账户,对子公司资金归集至母公司款项负责的是母公司甲公司;而情形三由B财务公司负责集团内资金归集,子公司在B财务公司中的账户为各子公司自己名义开设,对子公司资金归集至母公司款项负责的是B财务公司。

(来源:立信会计师事务所)