国际会计准则理事会发布《国际税收改革——支柱二立法模板》以修订所得税会计准则

5月23日,国际会计准则理事会(IASB)发布了《国际税收改革——支柱二立法模板》,对《国际会计准则第12号——所得税》(以下简称《国际会计准则第12号》)进行了修订(以下简称本次修订)。

一、有关背景

2021年12月,经济合作与发展组织(OECD)发布了《应对经济数字化税收挑战——支柱二全球反税基侵蚀(GloBE)规则立法模板》(以下简称支柱二立法模板)。支柱二立法模板作为OECD“双支柱”方案的一部分,旨在应对经济数字化带来的国际税收挑战。目前,已有超过135个国家和地区就“双支柱”方案达成共识,相关经济体GDP占全球GDP的90%以上。

支柱二立法模板通过设立补足税(Top-Up Tax)机制,使各个国家或地区就主体超额所得征收至少15%的最低税率,以确保大型跨国集团为在其经营的各个国家或地区产生的所得缴纳最低税。

利益相关方就国家或地区实施支柱二立法模板对所得税会计处理的潜在影响向IASB表达了关切,主要包括:一是由此产生的递延所得税核算的不确定性;二是鉴于部分国家或地区即将立法以具体落地实施,迫切需要IASB作出相关澄清。

为此,IASB于2023年1月9日发布了《国际税收改革——支柱二立法模板(征求意见稿)》,向全球利益相关方征求意见和建议。IASB梳理分析收到的反馈意见后,调整了上述征求意见稿中的部分初步决议,最终形成并发布本次修订。

二、本次修订的主要内容

IASB对《国际会计准则第12号》修订的主要内容包括:

一是暂时性的例外规定。IASB暂时豁免主体因实施支柱二立法模板产生的递延所得税资产或负债的确认以及相关的信息披露要求,以此作为《国际会计准则第12号》的一项例外规定。为确保主体间财务报表的可比性,该项例外规定的应用为强制性的。同时,IASB要求对于已适用该项例外规定的主体,主体应当披露这一情况。对于该项例外规定的存续期间,IASB将视支柱二立法模板的具体实施情况而定。

二是特定披露要求。IASB根据支柱二立法进展情况另外规定了相应的披露要求:当支柱二立法已颁布但尚未生效时,主体应当披露已知或能够合理估计的信息,以帮助财务报表使用者了解主体因该立法而面临缴纳支柱二所得税的风险。为此,主体应当在报告期末披露相关定量和定性信息。对于主体无法知晓或合理估计的信息,主体应当对此进行说明并披露有关评估的进展。当支柱二立法已生效时,主体应当单独披露与支柱二相关的当期所得税。IASB对上述披露要求提供了示例。

三、生效日期和衔接规定

对于上述“暂时性的例外规定”,将于修订内容正式发布时立即生效并按照《国际会计准则第8号——会计政策、会计估计变更和差错》进行追溯调整。

对于上述“特定披露要求”,主体自2023年1月1日或之后开始的会计年度采用,但不要求主体在截至2023年12月31日或之前的任何中期报告中按照这些规定进行披露。

来源:会计准则委员会

相关新闻

-

中国内部审计协会:第1101号——内部审计基本准则(2023年修订)

第一章 总 则 第一条 为了规范内部审计工作,保证内部审计质量,明确内部审计机构和内部审计人员的责任,根据《审计法》及其实施条例,以及其他有关法律、法规和规章,制定本准则。 第二条 本准则所称内部审计,是一种独立、客观的确认和咨询活动,它通过运用系统、规范的方法,审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性,以促进组织完善治理、增加价值和实现目标。 第三条 本准则适用于各类组织的内部审计机构、内部审计人员及其从事的内部审计活动。其他组织或者…

-

江苏省注协专家网上答疑汇总

江苏省注协于2023年7月14日组织了本年度第三期注册会计师行业专家网上答疑活动,答疑主题为审计准则、会计准则等相关实务问题探讨。以下为整理后的专家答疑汇总,仅供参考,专家答疑不能替代法律法规及执业准则的规定和要求;亦不能替代注册会计师职业判断。 问题1:创投企业如何核算从被投资单位获得的投资收益? 答:创投企业作为会计主体,其会计核算遵循《企业企业会计准则第2号——长期股权投资》或《企业会计准则第22号——金融工具确认和计量》核算其对外投资的收益。 问题2:合同负债与预收账款两个会计科目怎么区…

-

电子凭证会计数据标准深化试点技术问答

按照财政部等9部委《关于联合开展电子凭证会计数据标准深化试点工作的通知》(财会〔2023〕7号)要求,为方便试点单位了解深化试点的有关工作要求和操作流程,指导和保障深化试点工作顺利高效进行,财政部会计司研究编写了《电子凭证会计数据标准深化试点技术问答1.0》(简称《技术问答》)。《技术问答》从深化试点总体安排、总体流程和要求、开具端试点相关问题、接收端试点相关问题、其他相关问题等方面进行说明,供各试点单位在深化试点过程中参考。 现将《技术问答》予以公布。财政部会计司将根据深化试点的进展情况,动态…

-

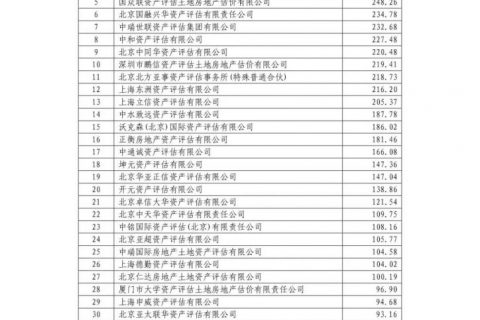

【行业聚焦】2021年资产评估机构综合评价前百家机构名单公示

2021年资产评估机构综合评价前百家机构名单公示 按照《中评协关于印发<资产评估机构综合评价办法>的通知》(中评协〔2016〕7号)、《中国资产评估协会关于上报2021年资产评估机构综合评价有关数据的通知》(中评协〔2021〕8号),中国资产评估协会(以下简称中评协)开展了2021年资产评估机构综合评价工作。现将2021年资产评估机构综合评价综合得分前百家机构名单(附件1)、2021年资产评估机构综合评价年业务收入前百家机构名单(附件2)及2021年资产评估机构综合评价总部收入前百家…

-

重庆市注册会计师协会专业技术委员会 专家提示(第六期)—关于公允价值计量与披露相关问题的风险提示函

渝会协函〔2023〕3号 公允价值是资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格(《企业会计准则—基本准则》第四十二条)。公允价值计量在具体会计准则中得到大量广泛运用,如:投资性房地产、金融工具确认与计量、企业合并、企业年金基金、股份支付、债务重组、非货币性资产交换、石油天然气开采、生物资产、资产减值等。为强化会计师事务所责任意识,防范执业风险,协会专业技术委员会特别提示各会计师事务所及注册会计师在公允价值计量和披露的相关审计工作中关注以下相关风险…

-

关于就修订《上市公司自律监管指引第11号——信息披露工作考核》公开征求意见的通知

深证上〔2023〕498号 各市场参与人: 为深入贯彻中国证监会《推动提高上市公司质量三年行动方案(2022-2025)》要求和全面注册制下以信息披露为核心的监管理念,进一步优化信息披露考核机制,推动提升上市公司信息披露质量,本所拟对《上市公司自律监管指引第11号——信息披露工作考核》进行修订,现向社会公开征求意见。 有关意见建议请以电子邮件方式反馈至gsbzjyj2@szse.cn,征求意见时间截止至2023年6月26日。 附件:1.深圳证券交易所上市公司自律监管指引第11号——信息披露工作考…