-

科信重整重组业务团队举行破产法修订草案专题学习会

为深入理解破产法修订草案的核心要义与具体内容,准确把握立法精神,切实提升管团队成员在新法背景下的履职能力与专业水平,2025年9月30日,科信重整重组业务团队组织召开了破产法修订草案专题学习会。团队成员积极参与,围绕修订草案进行了系统、深入的学习与研讨。 01 学习背景 当前,我国经济高质量发展对破产法治环境提出了更高要求。为适应经济社会发展需要,解决破产实务中出现的诸多新情况、新问题,破产法修订工作正在稳步推进。2025年9月8日,《中华人民共和国企业破产法(修订草案)》正式提请十四届全国人大…

-

党建联建 | 浙江科信与宁波东海银行开展党建联建活动

2025年8月28日下午,浙江科信党总支与宁波东海银行党组成员开展党建联建活动。在活动会议上,首先,罗国芳所长向宁波东海银行副行长郑建民一行介绍了科信的发展历史,浙江科信会计师事务所(特殊普通合伙)成立于1995年,原隶属于宁波市国家税务局,具备从事证券服务业务资质。目前审计、税务、评估、工程等板块人员1000多人,是宁波规模最大的财税审计等专业服务机构。 活动期间,宁波东海银行分别从零售业务产品、企业防范电信网络诈骗培训以及AI模型本地化研究三个方面进行了知识和经验的分享,同时作为一家“国有股…

-

科信国际业务部负责人刘文娟受邀在领军学社为赴美投资企业直播授课

近年来,越来越多的中国企业正在积极走出去,尤其是制造业领域。面对美国关税压力和“本地化生产”趋势,直接在美国设立生产基地已逐渐成为一种行业趋势。然而,许多人可能不了解,美国并非一个统一的税收体系,而是由50个“独立税收主权州”组成的复杂联邦体制。联邦税、州税、地方税法规、税收协定以及国际反避税规则,构成了一张错综复杂的税务网络,给赴美投资的中国企业带来了一定的挑战。 7月19日晚,浙江科信会计师事务所(特殊普通合伙)国际业务部负责人刘文娟应邀在浙江省领军学社开展了一场主题为《赢在美国:浙江企业赴…

-

科信入选长三角庭外重组中心首批专业服务机构库

2025年5月26日,第二届上海国际商事调解论坛暨长三角庭外重组中心成立仪式成功举办。论坛发布了长三角庭外重组中心首批专业服务机构库,长三角地区共有65家头部律所及会计师事务所、税务、清算等专业服务机构入库,浙江科信会计师事务所(特殊普通合伙)作为宁波唯一的会计师事务所名列其中。科信破产管理人团队代表出席了此次盛会。 科信入选长三角庭外重组中心专业服务机构库,标志着科信在企业重组与危机化解领域的专业能力获得区域权威平台的高度认可。…

-

我所管理合伙人徐星东受邀省律协不良资产处置专业委员会研讨沙龙作主题分享

3月22日下午,省律协不良资产处置专业委员会研讨沙龙在宁波市律协会场成功举办。我所管理合伙人徐星东受邀作了《有效运用预重整程序加速不良资产盘活》的主题分享。 本次沙龙由市律协破产与重组专业委员会主办,市律协副会长邬辉林致辞,省律协不良资产处置专业委员会副主任林清城等5位嘉宾作主题发言,市律协破产与重组专业委员会委员、两公律师、管理人协会等60余人参加。 徐星东既是我所重整重组业务团队负责人,又担任宁波市破产管理人协会副会长。他所作的主题分享从预重整视角探讨加速不良资产盘活,从预重整的概念、特…

-

财政部发布新一批会计准则实施问答

一、股份支付准则实施问答 问:某企业对职工实行股权激励计划,并约定了服务期和业绩条件。在等待期内,某已参加该激励计划的职工认为激励计划约定的行权价较高,向企业声明不再继续参与该计划,并与企业签订退出协议,收回前期预付的行权资金。在该情形下,原已确认的与该名职工相关的股份支付费用能否冲回? 答:根据《企业会计准则解释第3号》相关规定,股份支付存在非可行权条件的,只要职工或其他方满足了所有可行权条件中的非市场条件(如服务期限等),企业应当确认已得到服务相对应的成本费用;职工或其他方能够选择满足非可行…

-

江苏省注协专家网上答疑汇总

江苏省注协于2023年7月14日组织了本年度第三期注册会计师行业专家网上答疑活动,答疑主题为审计准则、会计准则等相关实务问题探讨。以下为整理后的专家答疑汇总,仅供参考,专家答疑不能替代法律法规及执业准则的规定和要求;亦不能替代注册会计师职业判断。 问题1:创投企业如何核算从被投资单位获得的投资收益? 答:创投企业作为会计主体,其会计核算遵循《企业企业会计准则第2号——长期股权投资》或《企业会计准则第22号——金融工具确认和计量》核算其对外投资的收益。 问题2:合同负债与预收账款两个会计科目怎么区…

-

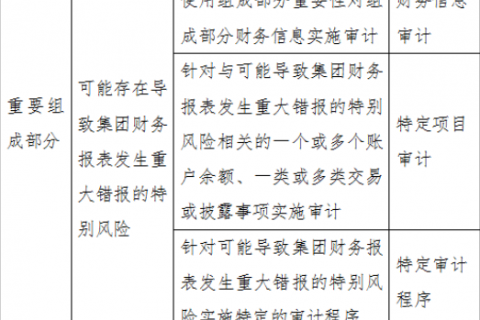

专家提示第35号——集团财务报表审计的若干关注事项

专家提示: 本专家提示由福建省注册会计师协会起草,不能替代中国注册会计师审计准则及其应用指南的相关要求,仅供注册会计师在执业过程中参考。由于被审计单位的情况千差万别,专家提示亦并非对所有可能出现问题的全面描述,其结论亦可能会因不同情况而有所改变,注册会计师在使用时应当合理运用职业判断。 随着现代社会以及全球化经济的发展,公司所面临的市场竞争压力日益加剧,为了增强竞争优势,需要借助规模化来达到降低成本、提升效益的目的,集团公司无疑是追求规模化的最优选择,这也导致会计师事务所的财务报表审计业务常常…

-

财政部会计司发布资产减值相关会计准则实施问答

2023年7月6日,财政部会计司发布资产减值相关企业会计准则实施问答2个。相关链接为: http://kjs.mof.gov.cn/zt/kjzzss/sswd/zcjzzzsswd/ (来源:财政部会计司)

-

上市公司2022年年报问询函中的十大会计问题

《上市公司信息披露管理办法》第十一条规定,证券交易所应当对上市公司及其他信息披露义务人的信息披露行为进行监督,督促其依法及时、准确地披露信息,问询函是交易所履行上市公司信息披露监管职责的重要途径之一。伴随2022年年报季的落幕,交易所向上市公司密集下发问询函,年报问询函成为现阶段上市公司公告的高频词。 据统计,截至2023年6月19日,三大交易所共向439家上市公司发出年报问询函,就重点会计处理、财务指标和公司经营问题两大方面进行问询。信公君盘点了2022年年报问询函中十大会计问题,供各位董办朋…