江苏省注协专家网上答疑汇总

江苏省注协于2023年7月14日组织了本年度第三期注册会计师行业专家网上答疑活动,答疑主题为审计准则、会计准则等相关实务问题探讨。以下为整理后的专家答疑汇总,仅供参考,专家答疑不能替代法律法规及执业准则的规定和要求;亦不能替代注册会计师职业判断。

问题1:创投企业如何核算从被投资单位获得的投资收益?

答:创投企业作为会计主体,其会计核算遵循《企业企业会计准则第2号——长期股权投资》或《企业会计准则第22号——金融工具确认和计量》核算其对外投资的收益。

问题2:合同负债与预收账款两个会计科目怎么区别,执行新收入准则预收账款科目还可以选用吗?

答:2006版准则应用指南附件规定,预收款项核算企业按照合同规定预收的款项。2017年修订后的收入准则应用指南规定,合同负债核算企业已收或应收客户对价而应向客户转让商品的义务。同时明确企业因转让商品收到的预收款适用收入准则进行会计处理时,不再使用“预收账款”科目及“递延收益”科目。根据上述内容,新收入准则生效后,适用收入准则与合同相关的预收款项应计入合同负债,其他情形下的仍有可能计入预收款项。

问题3:有限合伙企业购买某上市公司股票,因减持股票取得收益,其中:股息红利所得XX万,转让所得XXX万。上述所得如何计算交纳增值税?

答:持股平台转让其持有的上市公司股票按照金融商品转让适用税率6%计算缴纳增值税。股息所得非增值税应税范围。

问题4:低价值租赁实操中是何标准?企业是否可以自己设定标准,以重要性水平换算绝对金额?

答:修订后租赁准则明确,低价值资产租赁的标准应该是一个绝对金额,其金额标准在租赁准则应用指南里面通过案例45中提及,即“通常情况下,符合低价值资产租赁的资产全新状态下的绝对价值应低于人民币40,000元”。

问题5:土地使用权列报为无形资产的依据是什么?

答:修订后租赁准则第3条明确规定,以出让、划拨或转让方式取得的土地使用权,适用《企业会计准则第6号——无形资产》。

问题6:工程在建阶段的土地使用权摊销能否计入在建工程?

答:可参照证监会上市公司执行企业会计准则案例解析案例5-01的观点,案例解析认为工程在建阶段的土地使用权摊销应计入在建工程。

问题7:企业租赁集体土地使用权,形式上是20年租赁合同,实质是无限年租赁,鉴于法律规定有效租赁合同最长年限为20年,故分段签署。请教该种情况是否适用无形资产准则?

答:这种情况的土地租赁可能不属于租赁准则提及的应适用无形资产准则的情形,个人理解可适用租赁准则。

问题8:无重大影响的权益工具投资的公允价值如何确定?

答:对无重大影响的权益工具投资,若无活跃市场,无可参考的最近交易价格,应考虑利用估值专家的工作。

数据来源:江苏省注册会计师协会

相关新闻

-

关于就修订《上市公司自律监管指引第11号——信息披露工作考核》公开征求意见的通知

深证上〔2023〕498号 各市场参与人: 为深入贯彻中国证监会《推动提高上市公司质量三年行动方案(2022-2025)》要求和全面注册制下以信息披露为核心的监管理念,进一步优化信息披露考核机制,推动提升上市公司信息披露质量,本所拟对《上市公司自律监管指引第11号——信息披露工作考核》进行修订,现向社会公开征求意见。 有关意见建议请以电子邮件方式反馈至gsbzjyj2@szse.cn,征求意见时间截止至2023年6月26日。 附件:1.深圳证券交易所上市公司自律监管指引第11号——信息披露工作考…

-

中国内部审计协会:第1101号——内部审计基本准则(2023年修订)

第一章 总 则 第一条 为了规范内部审计工作,保证内部审计质量,明确内部审计机构和内部审计人员的责任,根据《审计法》及其实施条例,以及其他有关法律、法规和规章,制定本准则。 第二条 本准则所称内部审计,是一种独立、客观的确认和咨询活动,它通过运用系统、规范的方法,审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性,以促进组织完善治理、增加价值和实现目标。 第三条 本准则适用于各类组织的内部审计机构、内部审计人员及其从事的内部审计活动。其他组织或者…

-

浙江省注册会计师协会关于印发《2023年浙江省注册会计师、资产评估行业数字化改革重点任务清单》的通知

浙注协〔2023〕82号 数字化改革委员会,数字化改革工作专班,各市注册会计师协会,各执业机构: 为贯彻落实《浙江省注册会计师、资产评估行业数字化改革方案》(浙注协〔2023〕39号)精神,进一步推动全省注册会计师资产评估行业数字化改革各项工作有序开展,浙江省注册会计师协会研究制定了《2023年浙江省注册会计师、资产评估行业数字化改革重点任务清单》,现印发给你们。 请各执业机构积极申请内部管理系统、函证电子化、档案电子化试点,于6月19日前报送所在市注册会计师协会;各市注册会计师协会要做好行业数…

-

【行业聚焦】证监会牵头成立打击资本市场违法活动协调工作小组并召开第一次工作会议

为落实中办、国办《关于依法从严打击证券违法活动的意见》(简称《意见》)部署,中国证监会牵头成立打击资本市场违法活动协调工作小组(简称协调小组)。日前,协调小组第一次会议顺利召开。中宣部、最高人民法院、最高人民检察院、公安部、司法部和财政部等协调小组成员单位有关负责同志和部门负责同志参加会议。会议审议通过了各部门任务分工,通报了各单位工作落实情况,并对下一步工作做了研究部署。会上,广东省介绍了落实《意见》、建立省级工作领导小组的有关做法。证监会主席、协调小组召集人易会满同志主持会议并讲话。 会议指…

-

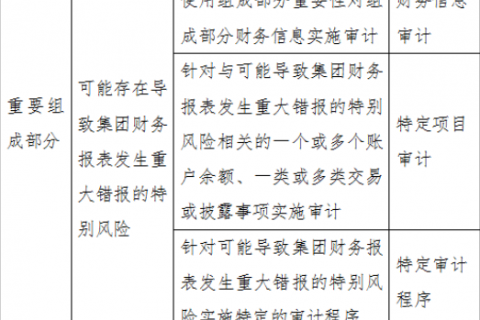

专家提示第35号——集团财务报表审计的若干关注事项

专家提示: 本专家提示由福建省注册会计师协会起草,不能替代中国注册会计师审计准则及其应用指南的相关要求,仅供注册会计师在执业过程中参考。由于被审计单位的情况千差万别,专家提示亦并非对所有可能出现问题的全面描述,其结论亦可能会因不同情况而有所改变,注册会计师在使用时应当合理运用职业判断。 随着现代社会以及全球化经济的发展,公司所面临的市场竞争压力日益加剧,为了增强竞争优势,需要借助规模化来达到降低成本、提升效益的目的,集团公司无疑是追求规模化的最优选择,这也导致会计师事务所的财务报表审计业务常常…

-

财政部会计司关于就国际可持续准则理事会发布的《方法论:提高SASB标准的国际适用性以及SASB标准的通用分类标准更新(征求意见稿)》公开征求意见的函

财会便函〔2023〕35号 各有关单位: 2023年5月11日,国际可持续准则理事会发布了《方法论:提高SASB标准的国际适用性以及SASB标准的通用分类标准更新(征求意见稿)》,向全球利益相关方公开征求意见。 为深入参与国际财务报告准则制定,使国际财务报告可持续披露准则的修订完善更好地满足我国利益相关方需要,请贵单位组织对征求意见稿提出意见,并于2023年7月2日前将书面意见反馈我们。反馈意见请针对征求意见稿中所列问题,结合我国的实际关切,提出意见和建议。我们将在整理、…