监管规则适用指引——境外发行上市类第 6 号:境内上市公司境外发行全球存托凭证指引

为规范境内上市公司境外发行可转换为境内基础股份的存托凭证(以下简称全球存托凭证)行为,根据《中华人民共和国证券法》《境内企业境外发行证券和上市管理试行办法》《存托凭证发行与交易管理办法(试行)》《上市公司证券发行注册管理办法》《境内外证券交易所互联互通存托凭证业务监管规定》等规定,制定本指引。

一、定位

支持具有一定市值规模、规范运作水平较高的境内上市公司,通过境外发行全球存托凭证募集资金,投向符合国家产业政策的主业领域,满足海外布局、业务发展需求,用好两个市场、两种资源,促进规范健康发展。

二、申请程序

境内上市公司境外首次发行全球存托凭证,应当在境外提交发行上市申请后 3 个工作日内向中国证监会备案。境内上市公司在境外提交发行上市申请前,应当按照《上市公司证券发行注册管理办法》(以下简称《注册办法》)第二十二条规定,由保荐人向境内证券交易所提交新增基础股份发行的注册申请,境内证券交易所参照上市公司向特定对象发行股票的程序出具审核意见,并报中国证监会注册。中国证监会可合并办理注册及备案。

境内上市公司在同一境外市场再次发行全球存托凭证,新增基础股份发行注册程序与首次境外发行全球存托凭证相同;境外发行完成后应当在 3 个工作日内向中国证监会备案。

三、规则适用

1. 禁止情形。境内上市公司境外发行全球存托凭证应当符合《境内企业境外发行证券和上市管理试行办法》第八条及《境内外证券交易所互联互通存托凭证业务监管规定》(以下简称《监管规定》)第三十五条的规定。

2. 发行与承销。境内上市公司境外发行全球存托凭证涉及的发行定价、跨境转换期限、锁定期等,应当符合《监管规定》第三十六条、第三十八条等规定。

3. 发行比例。境内上市公司境外发行全球存托凭证,应当根据《监管规定》第四十三条、《证券期货法律适用意见第 18 号》第四点向特定对象发行的规定要求,确定全球存托凭证对应基础股份的发行比例。在计算境外投资者持股比例时,应当将全球存托凭证对应基础股份的发行比例与合格境外投资者、沪深股通的持股比例合并计算。

4. 发行间隔。境内上市境外发行全球存托凭证,应当参照《注册办法》第十六条及《证券期货法律适用意见第 18号》第四点向特定对象发行的规定,确定发行间隔。

5. 募集资金使用。境内上市公司应当理性融资,合理确定融资规模,并按照《上市公司监管指引第 2 号——上市公司募集资金管理和使用的监管要求》等规定规范使用境外发行全球存托凭证募集资金。

6. 其他。除《监管规定》和本指引明确的事项外,上市公司境外发行全球存托凭证涉及新增基础股份发行的决策程序、信息披露等事项,应当符合上市公司向特定对象发行的有关规定。

四、材料要求

1. 申请材料。境内上市公司应当按照《监管规则适用指引——境外发行上市类第 2 号:备案材料内容和格式指引》报送备案材料,在基础股份注册申请时已提交的材料或已说明的事项,备案材料中无需重复提交或说明。备案法律意见书仅需报送专项法律意见书。

基础股份注册申请材料应当按照《公开发行证券的公司信息披露内容与格式准则第 59 号——上市公司发行证券申请文件》的要求报送。

2. 决策程序文件。境内上市公司履行发行全球存托凭证决策程序时,应当按照《注册办法》第十六条、第十七条有关规定编制相关文件,并在本次发行方案论证分析报告中充分说明公司本次发行是否符合全球存托凭证品种定位。

3. 募集文件。境内上市公司发行全球存托凭证下的新增基础股份,应当按照《公开发行证券的公司信息披露内容与格式准则第 61 号——上市公司向特定对象发行证券募集说明书和发行情况报告书》编制披露募集说明书,并披露跨境转换限制期满后全球存托凭证转换为 A 股基础股票对发行人 A 股股价影响等风险。

4. 发行情况报告。境内上市公司完成境外全球存托凭证发行上市后 15 个工作日内,应当按照《监管规则适用指引——境外发行上市类第 3 号:报告内容指引》披露发行情况报告,发行情况报告应当穿透说明实际认购对象,并说明是否存在收益互换等类似协议安排及其合规性,是否存在投资者延长跨境转换期限的情形。发行情况报告中关于主要股东的认定,其持股比例应当按照《监管规定》第四十三条的要求计算。

五、实施安排

2023 年 3 月 31 日前,境内上市公司已在境外提交全球存托凭证发行申请,但未获证监会核准的,应当履行基础股份发行注册及境外发行上市备案程序,可合理安排提交注册申请及备案材料的时点。

2023 年 3 月 31 日前,境内上市公司境外发行全球存托凭证相关议案已经股东大会审议通过的,无需重新提交股东大会审议。

附件:关于 XXX 境外发行全球存托凭证(GDR)的备案报告

中国证监会

2023年5月6日

来源:证监会

相关新闻

-

江苏省注协专家网上答疑汇总

江苏省注协于2023年7月14日组织了本年度第三期注册会计师行业专家网上答疑活动,答疑主题为审计准则、会计准则等相关实务问题探讨。以下为整理后的专家答疑汇总,仅供参考,专家答疑不能替代法律法规及执业准则的规定和要求;亦不能替代注册会计师职业判断。 问题1:创投企业如何核算从被投资单位获得的投资收益? 答:创投企业作为会计主体,其会计核算遵循《企业企业会计准则第2号——长期股权投资》或《企业会计准则第22号——金融工具确认和计量》核算其对外投资的收益。 问题2:合同负债与预收账款两个会计科目怎么区…

-

【行业聚焦】《会计行业人才发展规划(2021-2025)(征求意见稿)》征求意见

关于征求《会计行业人才发展规划(2021-2025)(征求意见稿)》意见的函 财办会〔2021〕36号 各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,中直管理局财务管理办公室,国管局财务管理司,中央军委后勤保障部财务局,有关单位: 为科学规划、全面指导“十四五”时期我国会计人才工作,根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》和《会计改革与发展“十四五”规划纲要(送审稿)》的有关要求,在认真总结“十三五”时期我国会计人才发展取得成绩、深…

-

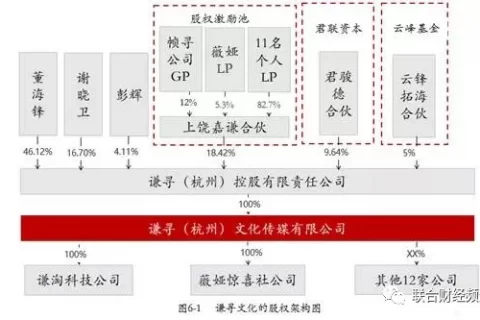

从薇娅偷税案看2022年税务征管趋势

薇娅,本名黄薇,我国知名网红主播。2020年薇娅位居直播带货总榜的榜首,带货金额超过300亿,稳稳的“直播一姐”。2021年岁末,浙江省税务局在其官网公布了薇娅偷税案: 经查,薇娅在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元。杭州市税务局稽查局依据相关法律法规,对薇娅追缴税款、加收滞纳金并处罚款,共计13.41亿元。 由于薇娅的名人效应,加之偷税金额大,一石激起千层浪,舆论一片哗然。 薇娅到底是怎么偷税…

-

关于做好上市公司2023年半年度报告披露相关工作的通知

北证办发〔2023〕31号 各上市公司、保荐机构、会计师事务所: 为妥善做好上市公司2023年半年度报告披露工作,根据《公开发行证券的公司信息披露内容与格式准则第54号——北京证券交易所上市公司中期报告》(以下简称《半年报准则》)《北京证券交易所股票上市规则(试行)》(以下简称《上市规则》)等相关规定,现就有关事项通知如下。 一、及时做好半年度报告预约工作 上市公司应提前确定披露时间,并在上市公司业务管理系统提交预约申请。上市公司应根据预约时间披露,尽量减少变更情况。如需变更披露时间的,应提前5…

-

河南省注册会计师协会专业技术委员会专家提示(第1号)——高新技术企业认定专项审计实务答疑

近期,河南省注册会计师协会收到部分会计师事务所来电、来函咨询高新技术企业认定专项审计的一些实务问题。为此,省注协专业技术委员会组织高新技术企业认定专项审计业务专家,结合近几年来我省高新技术企业认定评审中政策把握和专项审计工作监管情况,对行业执业人员提出的问题进行梳理和研究,编写了四个问题的专家解答意见,供大家在执业中参考。 以下解答仅代表专家观点,不能替代相关法律、法规、执业准则,也不能替代注册会计师的职业判断。在执业中注册会计师应结合实际情况,合理使用。 一、如何理解把握《高新技术企业认定管理…

-

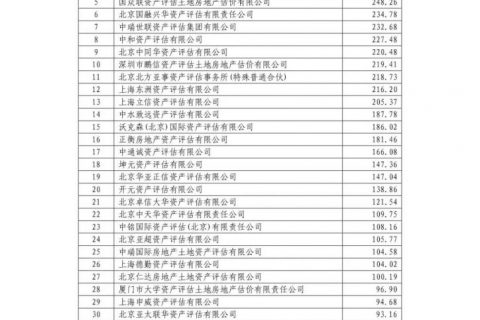

【行业聚焦】2021年资产评估机构综合评价前百家机构名单公示

2021年资产评估机构综合评价前百家机构名单公示 按照《中评协关于印发<资产评估机构综合评价办法>的通知》(中评协〔2016〕7号)、《中国资产评估协会关于上报2021年资产评估机构综合评价有关数据的通知》(中评协〔2021〕8号),中国资产评估协会(以下简称中评协)开展了2021年资产评估机构综合评价工作。现将2021年资产评估机构综合评价综合得分前百家机构名单(附件1)、2021年资产评估机构综合评价年业务收入前百家机构名单(附件2)及2021年资产评估机构综合评价总部收入前百家…