从薇娅偷税案看2022年税务征管趋势

薇娅,本名黄薇,我国知名网红主播。2020年薇娅位居直播带货总榜的榜首,带货金额超过300亿,稳稳的“直播一姐”。2021年岁末,浙江省税务局在其官网公布了薇娅偷税案:

经查,薇娅在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元。杭州市税务局稽查局依据相关法律法规,对薇娅追缴税款、加收滞纳金并处罚款,共计13.41亿元。

由于薇娅的名人效应,加之偷税金额大,一石激起千层浪,舆论一片哗然。

薇娅到底是怎么偷税的?下面我们就通过还原薇娅的交易结构,剖析其如何达到偷逃税款目的的。

01 薇娅直播的商业模式

在直播行业里,头部的网红主播并非单兵作战,往往是由所属MCN公司管理。一方面MCN公司会与直播产品的品牌商,对产品、价格、主播、利益分成、直播平台、直播日期等进行协商沟通;一方面MCN公司也会直接签署直播电商推广合同和订单。

薇娅所属的MCN公司叫谦寻(杭州)文化传媒有限公司(以下简称谦寻文化)。根据谦寻文化的官网信息,该公司成立于2017年,是新内容电商直播机构TOP1。旗下共有50余位主播,其中包括淘宝第一主播薇娅viya,以及TOP达人主播:小侨Jofay、安安anan、楚菲楚然twins、大英子LOVE等;红人主播:呗呗兔等;明星主播:林依轮、李静、李响、大左、李艾等,覆盖美妆、生活、服饰等全品类类目,淘宝粉丝数千万,多维度精准触达受众。2018年起,谦寻往集团化管理方向进行,业务全方位开展,已创建北京明星直播基地,杭州超级供应链基地,子公司谦娱娱乐打通了传统娱乐与电商直播的通道,实现内容变现,子公司谦禧文化负责IP授权业务。

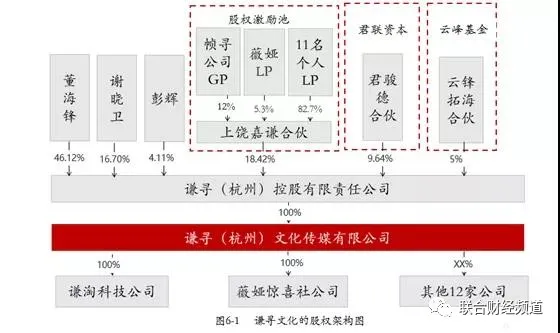

谦寻文化的股权架构如下图所示:

通过股权架构图,我们会看到,谦寻文化的实际控制人是薇娅的丈夫董海锋。但谦寻文化并非薇娅夫妻店,而是进行了股权激励,并引入了两家知名基金,分别是联想旗下的君联资本和马云旗下的云峰基金。根据谦寻文化官网披露,其计划2025年申请上市。

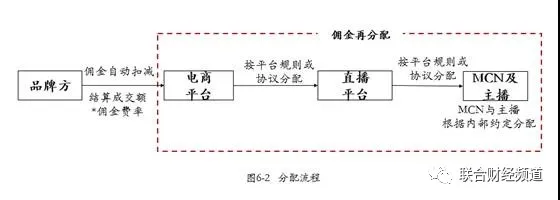

直播带货的收益主要包括两类:一类是线上佣金;一类是线下费用。

1、线上佣金

线上佣金按照直播带货结算成交额和线上佣金费率计算,线上佣金费率由产品方与MCN公司或个人主播协商确定。在实际利益分配时,产品方在电商平台设置约定的佣金费率,直播开始至产品链接下架期间,电商平台直接根据结算成交额和设置的佣金费率自动扣减线上佣金,线上佣金后续由电商平台、直播平台、MCN公司及主播根据平台规则或协议约定进行再分配。具体分配流程见下图:

2、线下费用

线下费用主要是线下坑位费。线下坑位费是按直播场次收取的固定费用,一般每场直播活动的线下坑位费为几万到几十万不等,由产品方与MCN公司协商确定,产品方在直播活动开始前通过银行转账的方式向MCN公司支付线下坑位费。

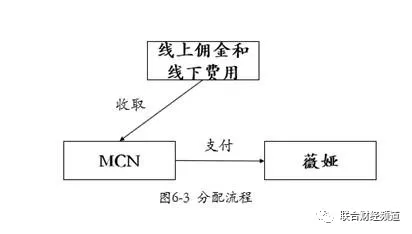

了解了直播带货行业的商业模式后,我们来梳理下薇娅直播带货收入的分配路径。首先谦寻文化(MCN)将收取的线上佣金和线下费用,确认为该公司的收入。然后谦寻文化再根据其与薇娅签署的协议,按约定的分成比例计算薇娅的提成款,分配给薇娅。见下图:

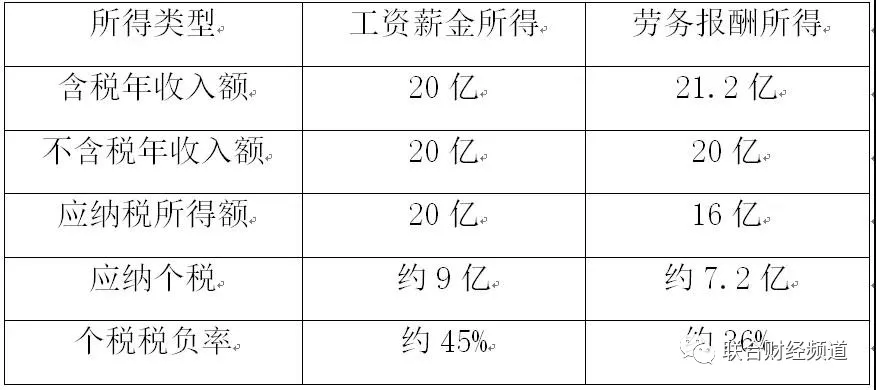

按照这种交易结构,薇娅需要交纳多少个人所得税呢?我们以薇娅年收入20亿元来做个税负测算。从2019年开始,个人所得税法将工资薪金、劳务报酬、稿酬、特许权使用费等4类所得,统称为综合所得,适用3%至45%的超额累进税率。也就是说,无论薇娅与谦寻文化签署的是劳动合同还是劳务合同,取得的所得是工资薪金还是劳务报酬,适用的税率都是相同的,即年应纳税所得额超过96万元的部分,将适用45%的超额累进税率。如果薇娅的年收入是20亿元,其缴纳个人所得税的税负见下表:

通过比较,与薇娅作为谦寻文化的员工取得工资薪金相比,薇娅与谦寻文化签署劳务合同,从而取得劳务报酬所得,会节省约1.8亿元的税款。但7.2亿元的税负,薇娅依然觉得很重,是否有更好的降低税负方案呢?我们看下另外两种节税思路。

(来源:税屋网站)

相关新闻

-

河南省注册会计师协会专业技术委员会专家提示(第1号)——高新技术企业认定专项审计实务答疑

近期,河南省注册会计师协会收到部分会计师事务所来电、来函咨询高新技术企业认定专项审计的一些实务问题。为此,省注协专业技术委员会组织高新技术企业认定专项审计业务专家,结合近几年来我省高新技术企业认定评审中政策把握和专项审计工作监管情况,对行业执业人员提出的问题进行梳理和研究,编写了四个问题的专家解答意见,供大家在执业中参考。 以下解答仅代表专家观点,不能替代相关法律、法规、执业准则,也不能替代注册会计师的职业判断。在执业中注册会计师应结合实际情况,合理使用。 一、如何理解把握《高新技术企业认定管理…

-

【行业聚焦】《会计行业人才发展规划(2021-2025)(征求意见稿)》征求意见

关于征求《会计行业人才发展规划(2021-2025)(征求意见稿)》意见的函 财办会〔2021〕36号 各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,中直管理局财务管理办公室,国管局财务管理司,中央军委后勤保障部财务局,有关单位: 为科学规划、全面指导“十四五”时期我国会计人才工作,根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》和《会计改革与发展“十四五”规划纲要(送审稿)》的有关要求,在认真总结“十三五”时期我国会计人才发展取得成绩、深…

-

监管规则适用指引——境外发行上市类第 6 号:境内上市公司境外发行全球存托凭证指引

为规范境内上市公司境外发行可转换为境内基础股份的存托凭证(以下简称全球存托凭证)行为,根据《中华人民共和国证券法》《境内企业境外发行证券和上市管理试行办法》《存托凭证发行与交易管理办法(试行)》《上市公司证券发行注册管理办法》《境内外证券交易所互联互通存托凭证业务监管规定》等规定,制定本指引。 一、定位 支持具有一定市值规模、规范运作水平较高的境内上市公司,通过境外发行全球存托凭证募集资金,投向符合国家产业政策的主业领域,满足海外布局、业务发展需求,用好两个市场、两种资源,促进规范健康发展。 二…

-

【行业聚焦】浙江省注册会计师协会组织全省会计师事务所参加全国注册会计师行业学习“国办发30号文件”动员宣讲暨“一竿子到底”培训班

10月18日,为动员全省注册会计师行业积极参与“国办发30号文件”的学习宣传工作,浙江省注册会计师协会组织全省会计师事务所参加由中国注册会计师协会主办的远程视频培训。全省共设12个分会场,各级协会人员和会计师事务所负责人共计498人参加。 中国注册会计师协会秘书长舒惠好作“把握历史大机遇,谱写发展新篇章,奋力开创行业服务国家建设新局面”主题讲话,他指出各级注协和会计师事务所一要增强主动性、积极担当作为;二要注重科学性,统筹兼顾推进;三要突出协调性,做到上下联动。财政部会计司注册会计师处处长杨国俊…

-

电子凭证会计数据标准深化试点技术问答

按照财政部等9部委《关于联合开展电子凭证会计数据标准深化试点工作的通知》(财会〔2023〕7号)要求,为方便试点单位了解深化试点的有关工作要求和操作流程,指导和保障深化试点工作顺利高效进行,财政部会计司研究编写了《电子凭证会计数据标准深化试点技术问答1.0》(简称《技术问答》)。《技术问答》从深化试点总体安排、总体流程和要求、开具端试点相关问题、接收端试点相关问题、其他相关问题等方面进行说明,供各试点单位在深化试点过程中参考。 现将《技术问答》予以公布。财政部会计司将根据深化试点的进展情况,动态…

-

重庆市注册会计师协会专业技术委员会 专家提示(第六期)—关于公允价值计量与披露相关问题的风险提示函

渝会协函〔2023〕3号 公允价值是资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格(《企业会计准则—基本准则》第四十二条)。公允价值计量在具体会计准则中得到大量广泛运用,如:投资性房地产、金融工具确认与计量、企业合并、企业年金基金、股份支付、债务重组、非货币性资产交换、石油天然气开采、生物资产、资产减值等。为强化会计师事务所责任意识,防范执业风险,协会专业技术委员会特别提示各会计师事务所及注册会计师在公允价值计量和披露的相关审计工作中关注以下相关风险…