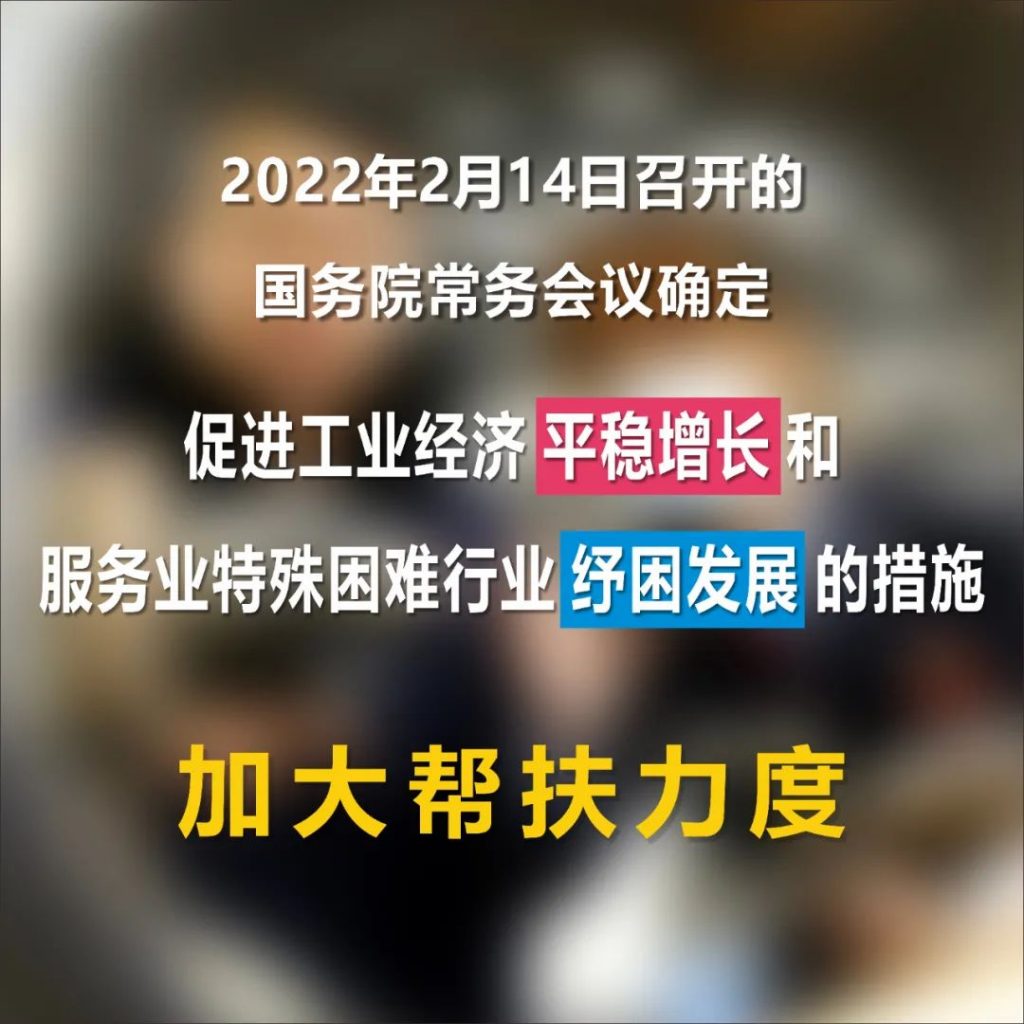

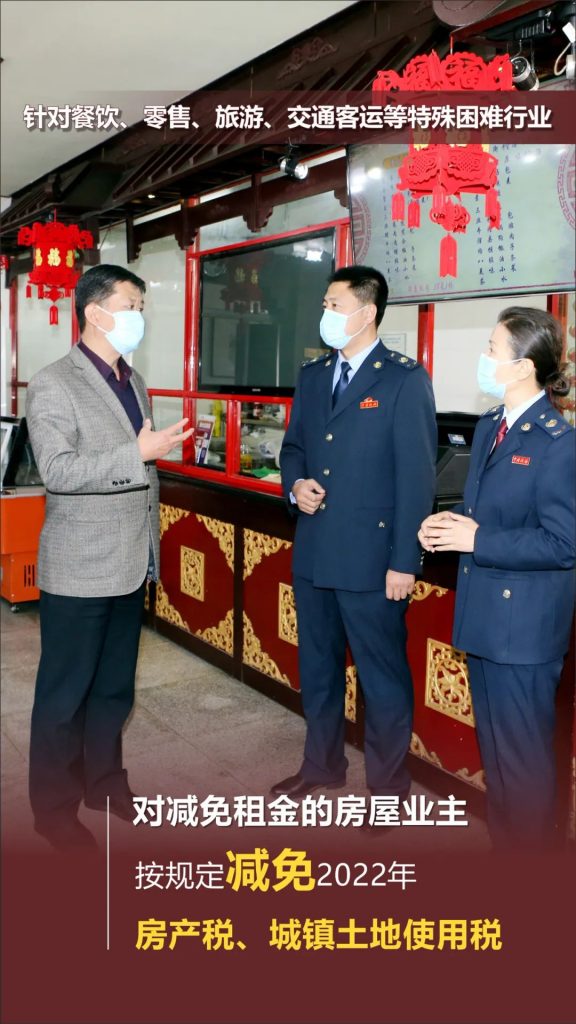

国务院常务会议减税降费好消息!

相关新闻

-

国际会计准则理事会就金融工具减值发布实施后审议意见征询稿

2023年5月30日,国际会计准则理事会(以下简称IASB)发布了《就金融工具减值对<国际财务报告准则第9号——金融工具>进行实施后审议(意见征询稿)》(以下简称意见征询稿),就金融工具减值需进一步研讨的实施问题向全球利益相关方征求意见,征求意见期将于2023年9月27日截止。意见征询稿旨在评估《国际财务报告准则第9号——金融工具》(以下简称《国际财务报告准则第9号》)中有关金融工具减值的规定对财务报表编制者和使用者、审计师以及监管机构的影响,是否与IASB 2014年制定《国际财务…

-

浙江省注册会计师协会关于印发《2023年浙江省注册会计师、资产评估行业数字化改革重点任务清单》的通知

浙注协〔2023〕82号 数字化改革委员会,数字化改革工作专班,各市注册会计师协会,各执业机构: 为贯彻落实《浙江省注册会计师、资产评估行业数字化改革方案》(浙注协〔2023〕39号)精神,进一步推动全省注册会计师资产评估行业数字化改革各项工作有序开展,浙江省注册会计师协会研究制定了《2023年浙江省注册会计师、资产评估行业数字化改革重点任务清单》,现印发给你们。 请各执业机构积极申请内部管理系统、函证电子化、档案电子化试点,于6月19日前报送所在市注册会计师协会;各市注册会计师协会要做好行业数…

-

保持适度规模 支持经济平稳运行——2021年地方政府债券发行数据解读

财政部最新发布的数据显示,2021年,我国共发行地方政府债券74898亿元,其中一般债券25669亿元、专项债券49229亿元,规模同比均有所扩大,平均发行利率略有下降。 专家指出,地方债保持了相对较大且稳定的规模,体现了财政政策积极、有力稳定宏观经济的导向;我国政府较低的负债率也为适度保持较大规模的债券发行留有空间。2022年,在经济发展面临三重压力形势下,要遵循财政工作规律,保持适度举债规模,提升地方债效能,充分发挥地方债作为稳定宏观经济大盘的重要发力点和着力点作用,促进经济运行在合…

-

中国内部审计协会:第1101号——内部审计基本准则(2023年修订)

第一章 总 则 第一条 为了规范内部审计工作,保证内部审计质量,明确内部审计机构和内部审计人员的责任,根据《审计法》及其实施条例,以及其他有关法律、法规和规章,制定本准则。 第二条 本准则所称内部审计,是一种独立、客观的确认和咨询活动,它通过运用系统、规范的方法,审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性,以促进组织完善治理、增加价值和实现目标。 第三条 本准则适用于各类组织的内部审计机构、内部审计人员及其从事的内部审计活动。其他组织或者…

-

财政部宁波监管局:加强上市公司财务舞弊问题治理的几点建议

宁波监管局:加强上市公司财务舞弊问题治理的几点建议 近年来,上市公司舞弊现象在社会中引起了较大反响,康美药业舞弊案件、瑞幸咖啡会计造假事件等严重损害广大投资者利润,社会影响恶劣。上市公司财务舞弊问题的发生,其核心在于取得的违法收益超过所承担的违法风险。如果将“舞弊被发现的概率”以及“舞弊被发现的后果”均低于“通过财务舞弊获得的收益”,财务舞弊事件势必难以遏制,反之则将有效降低企业财务舞弊的意愿。因此,防范上市公司财务舞弊,应首先着眼提高舞弊被发现的概率和舞弊被发现的后果,从政府监管角度,探讨提出…

-

重庆市注册会计师协会专业技术委员会专家提示(第七期)——关于银行函证业务集约化处理的常见问题

渝会协函〔2023〕6号 2022年12月30日财政部、银保监会联合发布《关于加快推进银行函证规范化、集约化、数字化建设的通知》(财会〔2022〕39号)(以下简称“39号文”),要求各会计师事务所和各银行业金融机构应当严格遵守《关于进一步规范银行函证及回函工作的通知》(财会〔2020〕12号)及《银行函证及回函工作操作指引》(财办会〔2020〕21号)(以下简称“操作指引”)有关要求,按照规范的函证内容、格式和程序处理函证业务,加强函证过程控制,提升函证工作质量,实现银行函证业务规范化。函证业…