从薇娅偷税案看2022年税务征管趋势

薇娅,本名黄薇,我国知名网红主播。2020年薇娅位居直播带货总榜的榜首,带货金额超过300亿,稳稳的“直播一姐”。2021年岁末,浙江省税务局在其官网公布了薇娅偷税案:

经查,薇娅在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元。杭州市税务局稽查局依据相关法律法规,对薇娅追缴税款、加收滞纳金并处罚款,共计13.41亿元。

由于薇娅的名人效应,加之偷税金额大,一石激起千层浪,舆论一片哗然。

薇娅到底是怎么偷税的?下面我们就通过还原薇娅的交易结构,剖析其如何达到偷逃税款目的的。

01 薇娅直播的商业模式

在直播行业里,头部的网红主播并非单兵作战,往往是由所属MCN公司管理。一方面MCN公司会与直播产品的品牌商,对产品、价格、主播、利益分成、直播平台、直播日期等进行协商沟通;一方面MCN公司也会直接签署直播电商推广合同和订单。

薇娅所属的MCN公司叫谦寻(杭州)文化传媒有限公司(以下简称谦寻文化)。根据谦寻文化的官网信息,该公司成立于2017年,是新内容电商直播机构TOP1。旗下共有50余位主播,其中包括淘宝第一主播薇娅viya,以及TOP达人主播:小侨Jofay、安安anan、楚菲楚然twins、大英子LOVE等;红人主播:呗呗兔等;明星主播:林依轮、李静、李响、大左、李艾等,覆盖美妆、生活、服饰等全品类类目,淘宝粉丝数千万,多维度精准触达受众。2018年起,谦寻往集团化管理方向进行,业务全方位开展,已创建北京明星直播基地,杭州超级供应链基地,子公司谦娱娱乐打通了传统娱乐与电商直播的通道,实现内容变现,子公司谦禧文化负责IP授权业务。

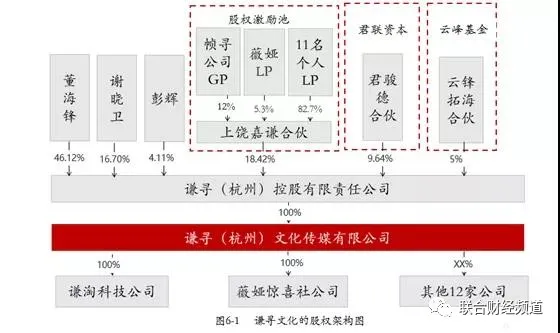

谦寻文化的股权架构如下图所示:

通过股权架构图,我们会看到,谦寻文化的实际控制人是薇娅的丈夫董海锋。但谦寻文化并非薇娅夫妻店,而是进行了股权激励,并引入了两家知名基金,分别是联想旗下的君联资本和马云旗下的云峰基金。根据谦寻文化官网披露,其计划2025年申请上市。

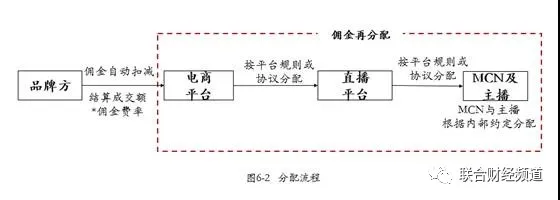

直播带货的收益主要包括两类:一类是线上佣金;一类是线下费用。

1、线上佣金

线上佣金按照直播带货结算成交额和线上佣金费率计算,线上佣金费率由产品方与MCN公司或个人主播协商确定。在实际利益分配时,产品方在电商平台设置约定的佣金费率,直播开始至产品链接下架期间,电商平台直接根据结算成交额和设置的佣金费率自动扣减线上佣金,线上佣金后续由电商平台、直播平台、MCN公司及主播根据平台规则或协议约定进行再分配。具体分配流程见下图:

2、线下费用

线下费用主要是线下坑位费。线下坑位费是按直播场次收取的固定费用,一般每场直播活动的线下坑位费为几万到几十万不等,由产品方与MCN公司协商确定,产品方在直播活动开始前通过银行转账的方式向MCN公司支付线下坑位费。

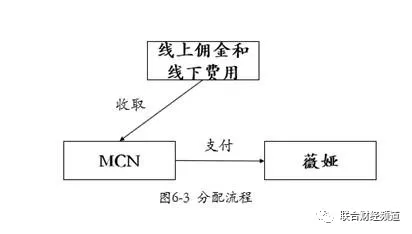

了解了直播带货行业的商业模式后,我们来梳理下薇娅直播带货收入的分配路径。首先谦寻文化(MCN)将收取的线上佣金和线下费用,确认为该公司的收入。然后谦寻文化再根据其与薇娅签署的协议,按约定的分成比例计算薇娅的提成款,分配给薇娅。见下图:

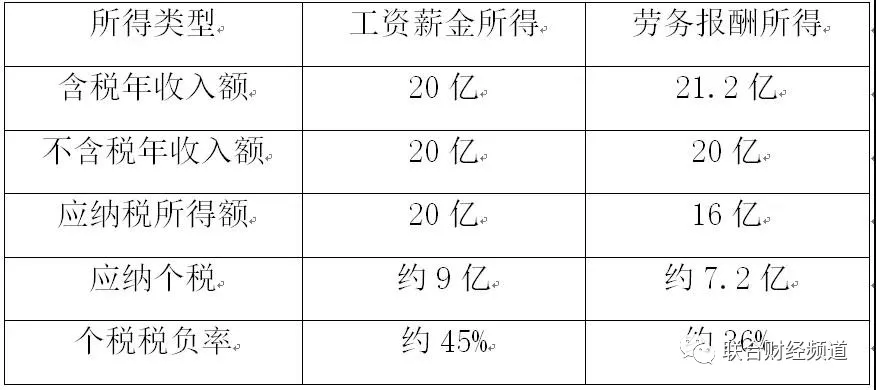

按照这种交易结构,薇娅需要交纳多少个人所得税呢?我们以薇娅年收入20亿元来做个税负测算。从2019年开始,个人所得税法将工资薪金、劳务报酬、稿酬、特许权使用费等4类所得,统称为综合所得,适用3%至45%的超额累进税率。也就是说,无论薇娅与谦寻文化签署的是劳动合同还是劳务合同,取得的所得是工资薪金还是劳务报酬,适用的税率都是相同的,即年应纳税所得额超过96万元的部分,将适用45%的超额累进税率。如果薇娅的年收入是20亿元,其缴纳个人所得税的税负见下表:

通过比较,与薇娅作为谦寻文化的员工取得工资薪金相比,薇娅与谦寻文化签署劳务合同,从而取得劳务报酬所得,会节省约1.8亿元的税款。但7.2亿元的税负,薇娅依然觉得很重,是否有更好的降低税负方案呢?我们看下另外两种节税思路。

(来源:税屋网站)

相关新闻

-

中国注册会计师协会关于开展2022年度会计师事务所综合评价百家排名工作的通知

各省、自治区、直辖市注册会计师协会: 为贯彻落实《中共中央办公厅 国务院办公厅关于进一步加强财会监督工作的意见》(中办发4号)精神,切实做好2022年度会计师事务所综合评价百家排名工作,按照《会计师事务所综合评价排名办法》(会协〔2023〕21号)(以下简称《办法》)的规定,现将有关事项通知如下。 一、总体要求 综合评价排名工作政策性强、社会关注度高,与会计师事务所切身利益息息相关,在引导注册会计师行业实现高质量发展方面发挥了重要作用。地方注协应当高度重视,充分认识综合评价排名工作的重要性,切实…

-

中注协发布上市公司2022年年报审计情况快报(第十期)

2023年5月10日,中注协发布上市公司2022年年报审计情况快报(第十期),全文如下: 一、会计师事务所出具上市公司年报审计报告总体情况 2023年4月27日-4月30日,51家事务所共为1542家上市公司出具了财务报表审计报告(详见附表1),其中,沪市主板529家,深市主板559家,创业板280家,科创板155家,北交所19家。从审计报告意见类型看,1432家被出具了无保留意见审计报告(其中38家被出具带强调事项段的无保留意见,34家被出具带持续经营事项段的无保留意见),75家被出具了保留意…

-

李克强主持召开国务院常务会议 决定延续实施部分到期的减税降费政策 支持企业纾困和发展等

李克强主持召开国务院常务会议 部署进一步加强下一阶段特别是春节期间煤电油气运保障和市场保供 决定延续实施部分到期的减税降费政策 支持企业纾困和发展 新华社北京1月19日电 国务院总理李克强1月19日主持召开国务院常务会议,部署进一步加强下一阶段特别是春节期间煤电油气运保障和市场保供;决定延续实施部分到期的减税降费政策,支持企业纾困和发展。 会议指出,按照党中央、国务院部署,各地、各有关部门加强能源和重要民生商品保供稳价工作,目前煤电油气运保障总体平稳,粮油肉蛋奶果蔬等民生商品供应量足价稳。…

-

国际会计准则理事会就金融工具减值发布实施后审议意见征询稿

2023年5月30日,国际会计准则理事会(以下简称IASB)发布了《就金融工具减值对<国际财务报告准则第9号——金融工具>进行实施后审议(意见征询稿)》(以下简称意见征询稿),就金融工具减值需进一步研讨的实施问题向全球利益相关方征求意见,征求意见期将于2023年9月27日截止。意见征询稿旨在评估《国际财务报告准则第9号——金融工具》(以下简称《国际财务报告准则第9号》)中有关金融工具减值的规定对财务报表编制者和使用者、审计师以及监管机构的影响,是否与IASB 2014年制定《国际财务…

-

关于注册制下提高中介机构债券业务执业质量的指导意见

中国证券监督管理委员会公告〔2023〕47号 现公布《关于注册制下提高中介机构债券业务执业质量的指导意见》,自公布之日起施行。 中国证监会 2023年6月20日 附件1:关于注册制下提高中介机构债券业务执业质量的指导意见 附件2:《关于注册制下提高中介机构债券业务执业质量的指导意见》起草说明 来源:证监会

-

中国注册会计师协会关于印发《会计师事务所综合评价排名办法》的通知

各省、自治区、直辖市注册会计师协会: 为进一步做好会计师事务所综合评价排名工作,在广泛征求意见的基础上,我会对《会计师事务所综合评价排名办法》(会协〔2021〕22号)进行修订,修订后的办法已经中国注册会计师协会第六届常务理事会第十一次会议审议通过,现予印发,自2023年5月16日起施行。 附件:《会计师事务所综合评价排名办法》 中国注册会计师协会 2023年5月16日 来源:中注协